近期,深圳市晋铭航空技术股份有限公司(简称“晋铭航空”)披露创业板IPO申报稿。作为“全球航空座椅零部件市占率4.6%、国内排名第一”的精密金属零部件厂商,公司绑定赛峰、空客、柯林斯等全球航空巨头,背靠高订单景气周期冲刺资本市场。

然而,剥开招股书光鲜的业绩叙事,晋铭航空前五大客户销售收入占比超八成、毛利率连年下滑、募投产能消化存疑。

在全球航空供应链持续紧张的背景下,这家试图借资本东风扩大产能的航空零部件企业,投资逻辑成色几何?

产能尚未饱和

晋铭航空本次IPO拟募集资金总额97604.32万元,两大核心扩产项目合计投资超8.1亿元:马来西亚航空零部件基地投资44984.32万元,东莞产能扩建智能化升级项目投资36040万元,达产后新增航空零部件产能685万套/年。对照2025年公司航空件销量492.47万件,新增产能相当于现有销量的1.4倍。

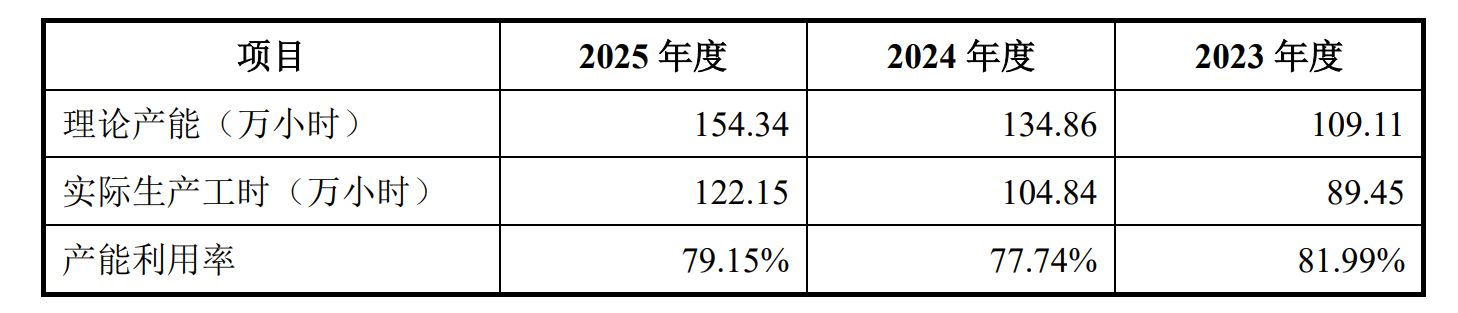

数据来源:招股书

近两年内晋铭航空产能利用率常年不足80%。招股书披露,2023-2025年晋铭航空理论生产工时对应的产能利用率分别为81.99%、77.74%、79.15%,三年均值不到80%,现有生产基地并未满负荷运转。

一边是存量产能开工不足,一边计划投资超8亿海内外重金新建厂房、购置高端加工设备,晋铭航空产能消化逻辑值得注意。

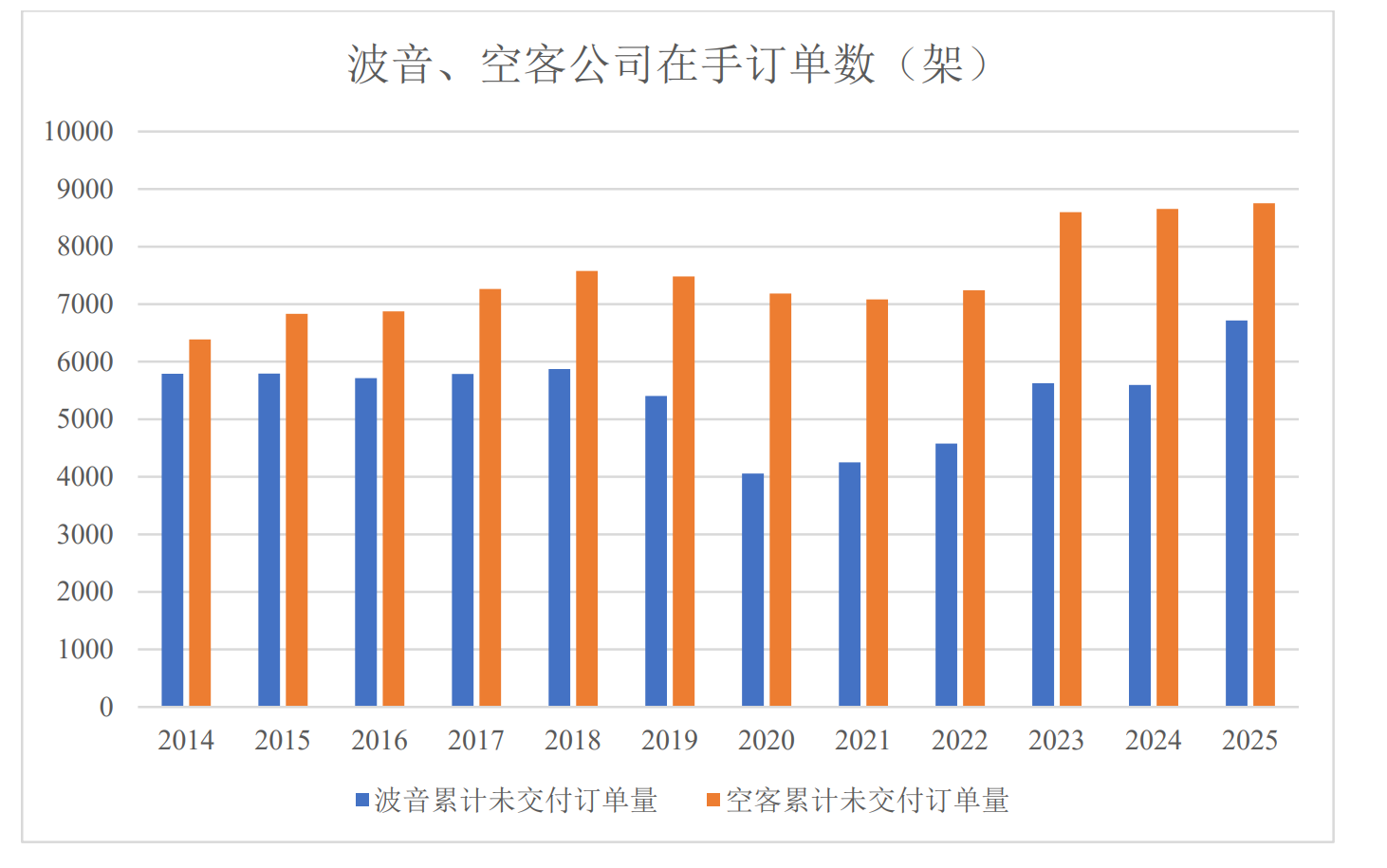

晋铭航空认为,全球航空市场订单充足。根据《中国商飞市场预测年报(CMF)(2025-2044)》,预计未来二十年,将有约45,172架新机交付,民航飞机制造产业将长期增长,截至2025年底,空客民航飞机在手订单为8754架,波音民航飞机在手订单6716架,中国商飞民航飞机在手订单约1400架,民航飞机未交付订单创历史新高。IATA数据亦显示,民航飞机订单按目前交付速度需14年才能完成。

数据来源:招股书

然而,“订单在手”与“零部件需求落地”之间,存在着时间差和不确定性。2025年,空客交付量从计划的820架下调至790架。中国商飞C919全年交付15架(东航4架、国航6架、南航5架),低于年初75架的目标。2026年一季度,空客交付114架民用飞机,较2025年同期的136架有所减少。空客CEO公开表示,普惠发动机短缺问题将影响2026年和2027年的产量。“整机交付持续不及预期,恰恰说明供应链瓶颈在零部件端而非整机端。” 长期跟踪航空制造业的投资人齐麟表示,“如果瓶颈本身就是零部件供应不足,那么零部件企业的订单应该是饱满的。但如果产能利用率只有不到80%,这本身就是一个信号。”

另外,全球积压订单看似庞大,但交付周期长达14年,不代表短期零部件采购会同步放量。一旦空客、波音下调年度交付目标,下游赛峰、瑞凯威等系统商会同步削减零部件采购量,这样传导下来新增产能易陷入闲置,固定资产折旧会进一步侵蚀利润。

齐麟表示:“航空零部件行业的特点是‘小批量、多品种’,产能不是简单的线性扩张。若产能利用率尚未饱和,在此背景下大举扩产,需要极强的订单确定性作为支撑。”如果现有产能都未能充分利用,新增685万套产能的消化逻辑何在?

更值得关注的是,马来西亚项目目前尚未取得境内发改委和商务厅备案,拟购土地也仅为意向阶段。晋铭航空也表示, “备案审批周期、审核要求及最终结果仍存在不确定性”。若备案未能及时取得,公司或将面临项目延期、建设规模调整甚至无法实施的风险。

增收不增利

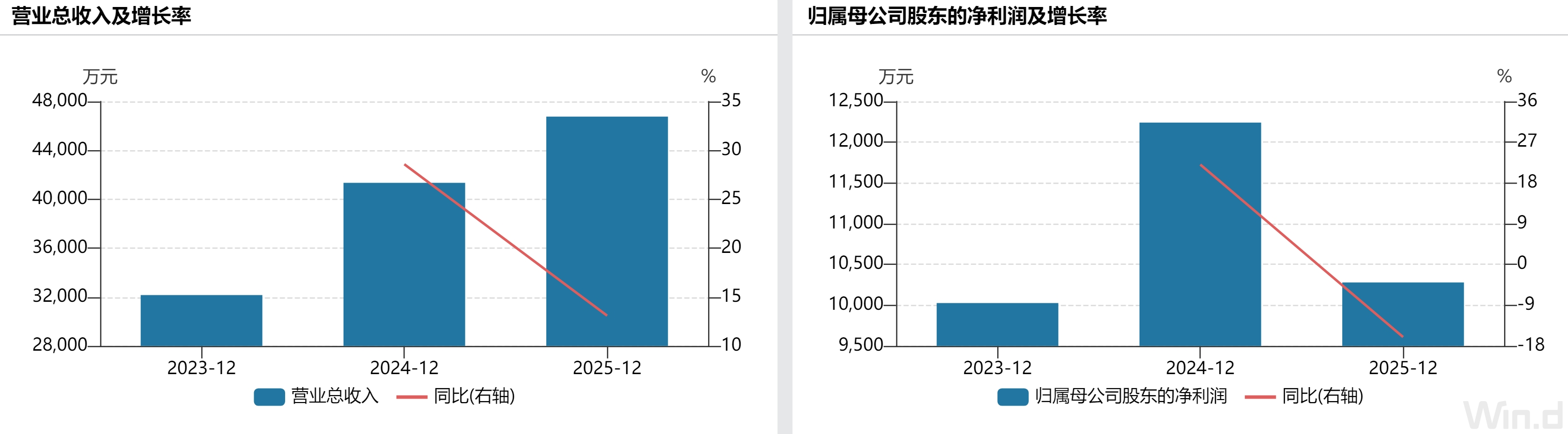

2023年至2025年,晋铭航空营业收入分别为3.22亿元、4.14亿元、4.68亿元,持续增长。不过,同期公司净利润却走出了“先升后降”的倒V走势,三年分别实现1.00亿元、1.22亿元、1.03亿元。2025年“增收不增利”背后,是多重因素的交织。

数据来源:WIND

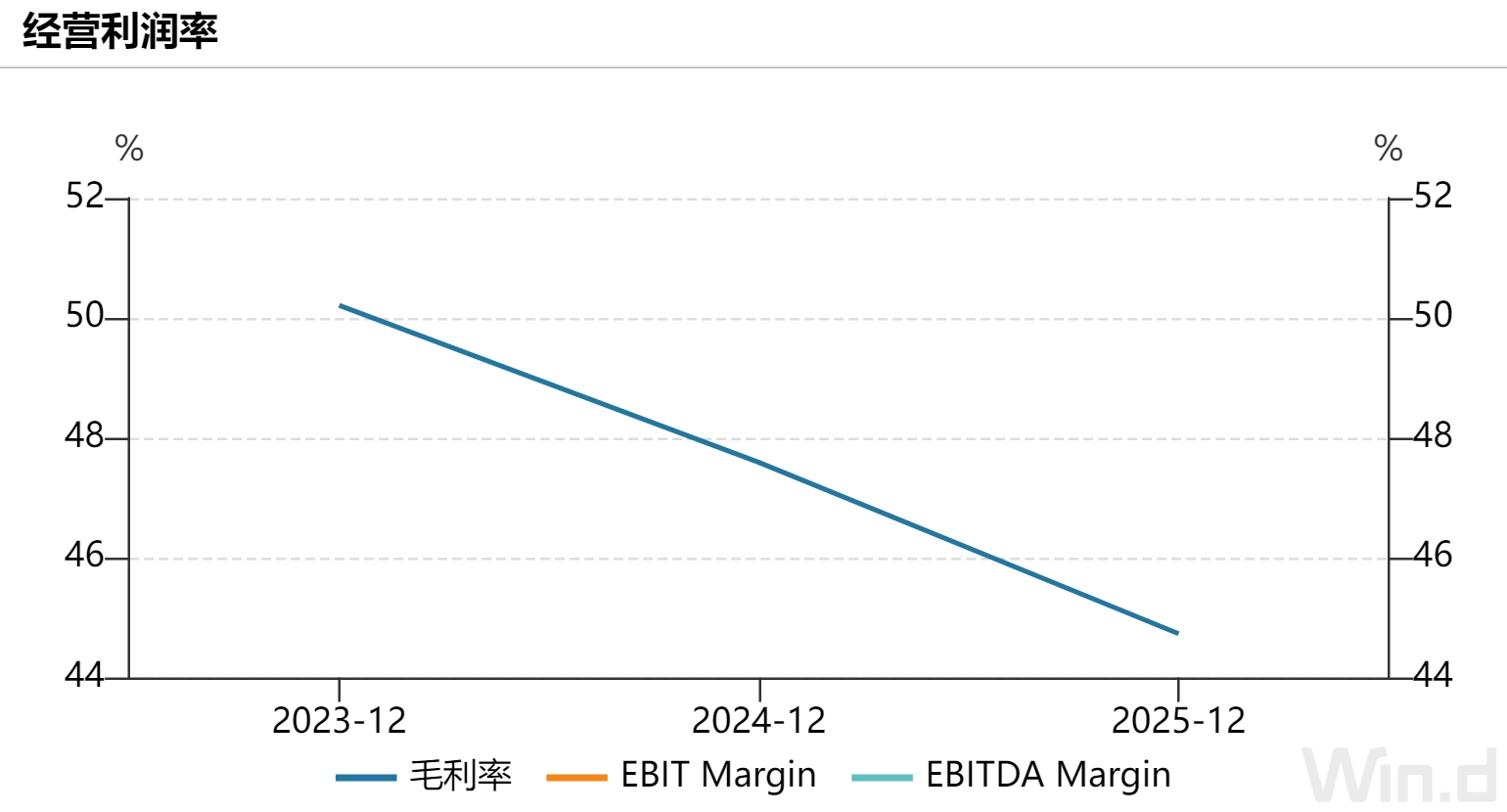

晋铭航空将2025年利润下滑归因于东莞大型产业园投产,固定资产折旧、人工、制造费用抬升。但拉长周期看,成本上行带来的毛利率下滑较为持续性,并非短期一次性因素。2023-2025年公司主营业务毛利率从52.82%降至49.93%,再下滑至46.72%,三年累计缩水6.1个百分点,盈利空间持续收窄。审计师林露分析称,“新建产能投产初期毛利率下滑是常见现象,问题在于下滑是否具有持续性。折旧和人力成本是刚性的,如果营收增速不能持续覆盖成本增量,毛利率可能进一步承压。”

数据来源:WIND

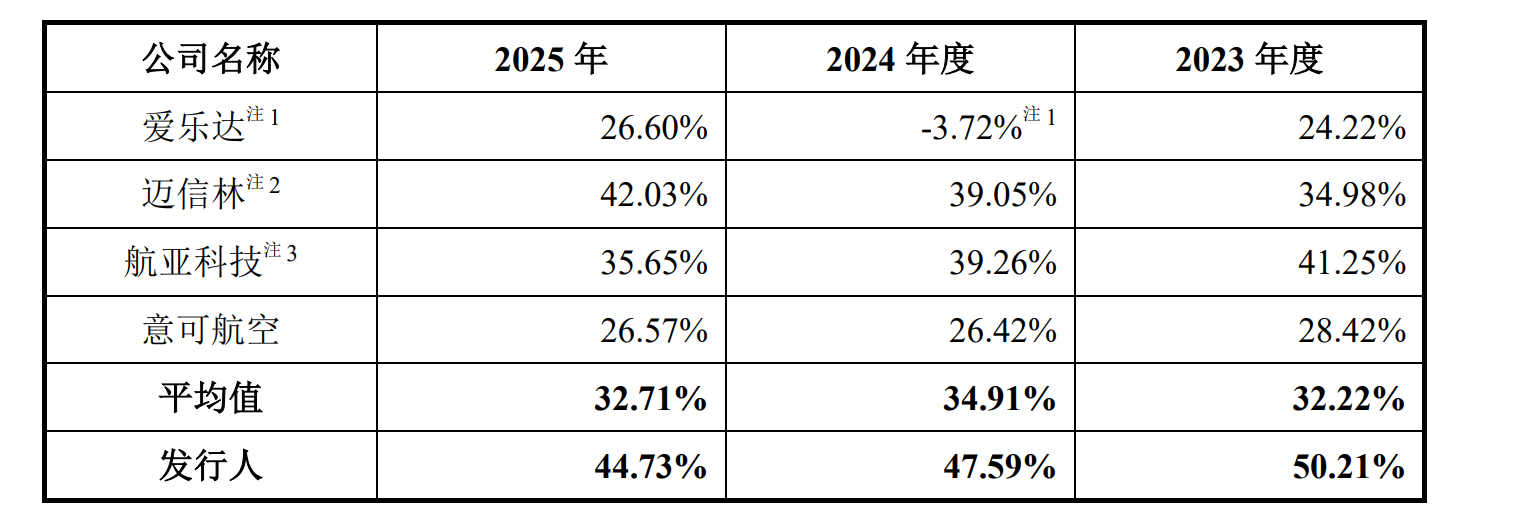

横向对比同行业公司,晋铭航空46.72%的毛利率依然高于爱乐达(26.60%)、航亚科技国际业务(35.65%)、迈信林航空航天业务(42.03%)和意可航空(26.57%),但差距在收窄。2025年,航亚科技国际业务毛利率为35.65%,同比下降3.61个百分点,迈信林毛利率为34.33%,同比下降5.57个百分点。

数据来源:招股书

前五大客户占比超八成

报告期各期,晋铭航空对前五大主营业务客户的销售占比分别为86.25%、85.03%和81.40%。主要客户为赛峰集团、空客大西洋、瑞凯威、柯林斯宇航等全球民航内装领域头部系统供应商。其中,对赛峰集团的销售收入占公司2025年营收33.99%,单一客户贡献超三分之一收入。

“客户集中本身是航空零部件行业的普遍特征,因为下游本身就是寡头垄断格局。”齐麟表示。不过晋铭航空与这些客户之间是否存在长期排他性协议,招股书并未披露。如果没有排他性保障,任何一家客户订单流失都可能造成业绩的剧烈波动。

网上杠杆配资行业惯例中,航空零部件企业进入国际巨头供应商认证周期长达5-8年,认证通过后合作相对稳定,但不代表无替代风险。晋铭航空也表示,若客户调整采购策略、竞标失利、自身经营恶化削减订单,将直接冲击营收,产生不利影响。

此外,晋铭航空2023-2025年海外收入占比88.17%、86.45%、84.50%,超八成收入来自欧美、东南亚海外市场。若未来遭遇贸易壁垒,公司产品出口竞争力或将有所下降。公司也将地缘政治、贸易政策变动列为重大风险因素,但未披露会如何应对。在公司收入中,国内商飞、中航系客户收入占比偏低,市场开拓进度较慢,短期或难以对冲海外市场波动。

弗若斯特沙利文数据显示,2024年晋铭全球航空座椅零部件市占率4.6%,国内排名第一。不过,公司所在的行业竞争加剧。同行业可比公司中,航亚科技2025年营收6.97亿元、爱乐达营收5亿元、意可航空营收2.63亿元,均在不同程度上布局航空内装及零部件领域,同步扩产抢滩市场,价格竞争或持续压缩行业整体毛利。航空零部件行业正在从‘资质壁垒’向‘成本竞争’演变。

本周沪指上涨1.98%,深证成指上涨2.80%,创业板指上涨1.05%。下周A股将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。

答:袭击并杀害伊朗最高领导人,严重侵犯伊朗主权安全,践踏《联合国宪章》宗旨原则和国际关系基本准则,中方对此予以坚决反对和强烈谴责。我们敦促立即停止军事行动,避免紧张事态进一步升级,共同维护中东和世界和平稳定。

晋铭航空核心优势集中在Nadcap全系列特种工艺认证、长期客户配套资源,但两大优势均存在被追赶风险。

元股证券:ygzq.hkNadcap认证周期6-15个月,具体所需时间会因企业涉及工艺的复杂程度以及现有质量管理体系的成熟度而有所不同。当前国内头部零部件厂商均在持续申报特种工艺资质,认证端未来不再是独家护城河。

产品层面,晋铭航空以座椅金属精密加工为主,属于零部件加工环节,尚未深度切入高附加值系统集成。公司 2025年才开始向空客大西洋交付商务舱/头等舱航空座椅金属框架整椅。由此看,公司向系统供应商转型仍处于初期,中长期附加值提升逻辑尚未兑现。

数据来源:招股书

晋铭航空的高毛利率能否持续老牌杠杆配资公司,取决于能否在扩产的同时保持成本优势。

在处于成交结构反复切换的阶段阶段下,配资平台查询的舆情与行为近期,在全球成长股市场的指数虚高而个股分化的阶段中,围绕“配

2026-02-15配资 处于热点快速轮动时期的走势格局下,长线资金群体使用杠杆交易的近期,在全球多资产市场的热点快速轮动时期中,围绕“杠杆

2026-02-03在亚洲股市在技术面信号反复出现的时期的市场结构中中配资排行平近期,在多元股市生态的热点题材一日游现象增多的阶段中,围绕“

2026-02-27啤酒上市公司2025年年报陆续披露,虽然啤酒行业高端化进入下半场,存量竞争趋势明显,但Wind数据显示,啤酒企业的人均薪

2026-04-17投资者报告:过去三年以短期收益为目标的投机资金使用股票配资证近期,在南向资金交易圈的结构性机会远大于指数机会的阶段中,围

2026-01-28