在过去的18个月里,美国劳动力市场大部分时间都处于停滞状态。

一年前,百威亚太交出了一份收入、净利润、啤酒销量全线下滑的业绩报告。同一天,执掌帅印7年的百威亚太CEO杨克离任,程衍俊接过权杖,担任百威亚太首席执行官兼联席主席。

特朗普政府一系列政策的不确定性、疫情期间过度招聘留下的长期后遗症、AI的崛起,以及一系列其他经济担忧——包括持续高企的通胀、居高不下的利率和不断萎缩的劳动力,共同抑制了美国企业的扩张计划,使招聘工作陷入停滞。

然而,过去几个月来,美国劳动力市场似乎正在回暖。美国新增非农就业人数已连续多月超出了市场预期,自3月份以来平均每月增加188000个工作岗位。这与去年相比是一个显著的转折,去年每月平均增加的就业岗位不足10000个;考虑到中东局势动荡以及加剧通胀的巨大石油冲击这一背景,这一表现显然更加令人印象深刻。

显然,从多个角度来看,美国劳动力市场可能已趋于稳定,而美国劳工部今晚将公布的6月非农就业报告——因7月4日美国独立日假期提前一天于周四发布——或能提供一些重要线索,表明就业领域实际回暖的程度。

这不仅将体现在就业岗位的增加上,也将体现在优质岗位的创造上。因而,当今晚最新非农数据出炉时,以下几项指标值得重点关注:

非农还能继续超过市场预期吗?

5月份,美国新增了17.2万个非农就业岗位,而失业率则连续第三个月维持在4.3%不变。火热的数据显然成为了当时业内对美联储加息预期迅速升温的理由之一。而展望今晚将公布的6月非农,不少投资者眼下最希望看到,或许反而是数据不要太好(好数据容易进一步助涨加息预期)。

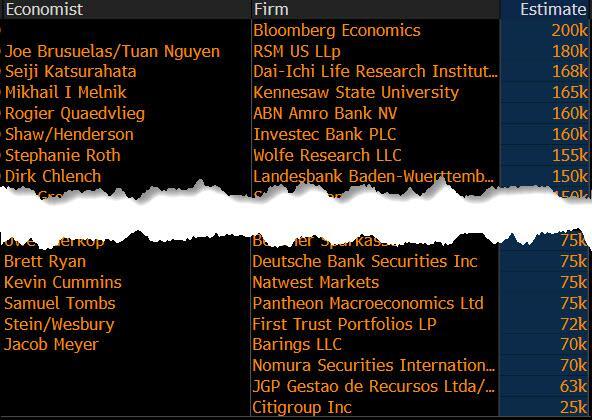

媒体调查显示,经济学家目前普遍预计6月份非农就业人数将增加11.3万人(过去三个月平均新增就业人数为18.8万人,过去六个月平均为9.2万人,过去12个月平均为4.2万人)。

从分布来看,本月机构的预测值差异尤其大——彭博调查中经济学家预测的最高值为20万,最低值为2.5万。

在失业率方面,目前美国就业市场最大的优势在于裁员人数和失业率都处于历史低位。企业虽然没有创造大量新工作岗位,但裁员幅度也同样不大。因而预计6月份美国失业率仍将连续第四个月维持在4.3%的偏低水平。

在高盛发布的前瞻报告中,该行预计6月份美国非农就业人数增加13万人,略高于市场普遍预期。

高盛认为,支持报告更强劲的因素包括了:

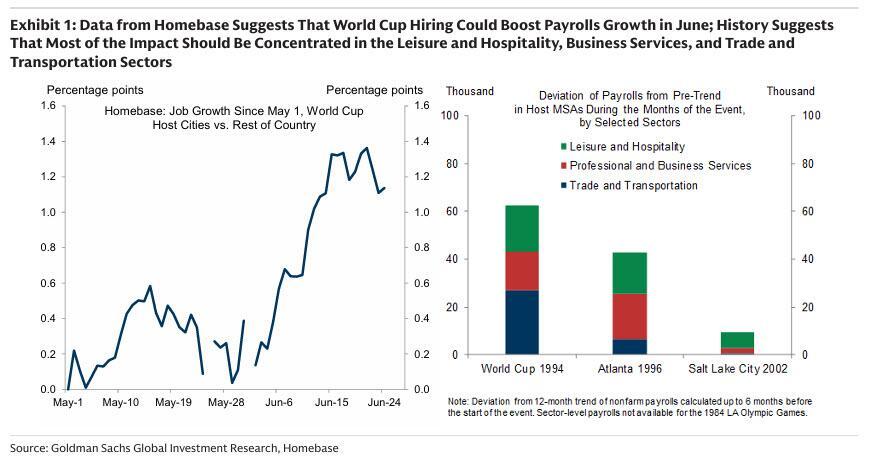

世界杯招聘:来自Homebase的数据显示,在5月和6月的调查周之间,世界杯主办城市的就业增长速度更快。高盛的历史分析表明,世界杯可能会使6月份的非农就业增长增加4万,且其影响应主要集中在休闲和酒店业、专业和商业服务、以及贸易和运输行业。

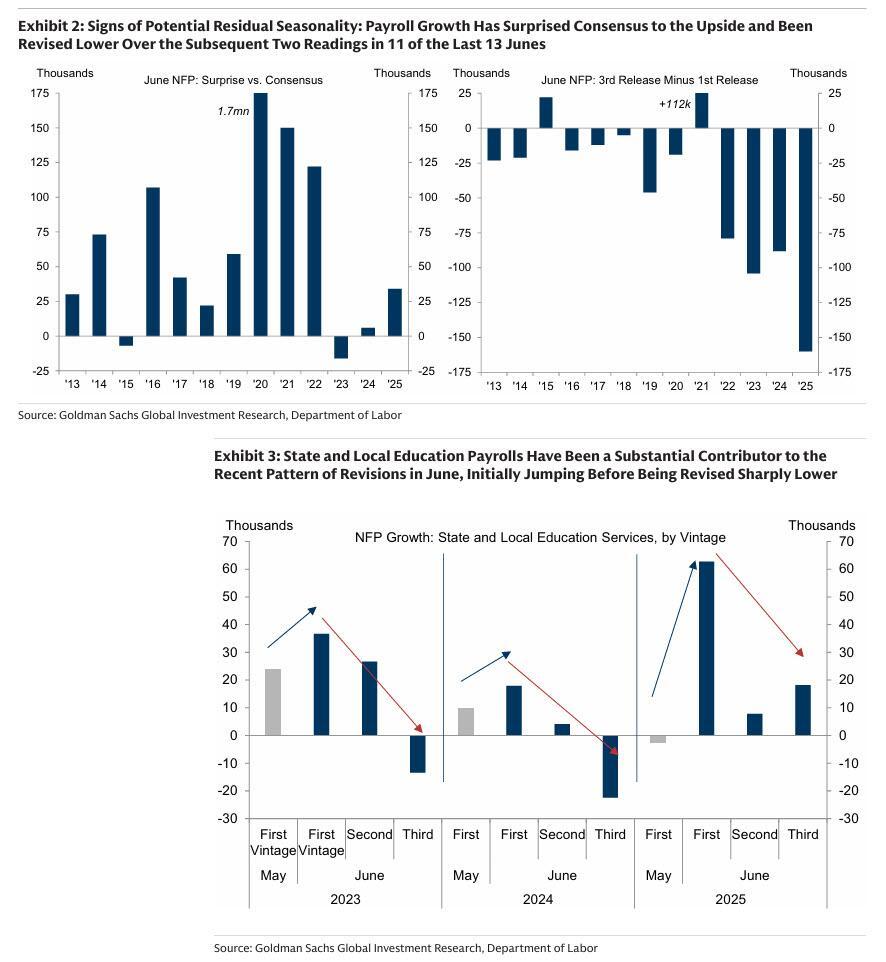

6月份初值的季节性偏差:过往非农就业数据表现出明显的6月份初值偏强的倾向,这似乎反映了初值相对于最终修正值周期性出现的季节性强劲。如下图表所示,在过去13年中,有11年的6月份初始读数录得意外上行并被下调。这种偏差在州和地方政府的教育服务就业人数中尤为明显:在过去三年中,该类别在与5月份相比大幅加速后,在第一版和第三版数据发布之间平均被下调了4.5万。

罢工结束:劳工统计局的罢工报告指出,工人罢工的结束将为6月份的非农就业带来4000人的提振。

支持报告更疲软的因素则包括了:

政府招聘:除了上述州和地方政府教育服务的增长外,高盛预计政府就业人数将减少1万。该行还预计,目前正在进行的联邦政府招聘冻结将继续对联邦政府就业人数带来压力。

RSM US的高级经济学家Joe Brusuelas也同样较为看好非农。他预计6月将新增18万个就业岗位,失业率将降至4.2%——这很可能表明经济状况有所改善。

Brusuelas认为,有三项因素影响着这一展望:第一,受人工智能数据中心建设及资本支出推动,商品生产和建筑行业的招聘活动有所回升;第二,随着美国人口老龄化,医疗保健岗位持续增长;第三,受世界杯赛事驱动,交通运输、休闲及酒店业的就业出现显著增长。

而在另一边,巴克莱银行分析师对6月份新增就业人数的预期低于市场普遍预期——该机构预测为10万人,较5月份的17.2万人以及3月和4月较为强劲的数据大幅放缓。该行认为,预测结果的差异异常大,并指出基于失业救济金的模型显示就业人数将大幅增长,而侧重于其他指标和稳健的ADP就业数据的模型则显示就业人数增长将较为温和。

今晚非农报告值得留意的小细节

除了非农和失业率两大主指标外,今晚的非农报告其实还有一些值得人们留意的小细节。

例如时薪数据,其表现可能对通胀预期有所影响。目前,美国的薪资涨幅已从疫情期间招聘热潮时的峰值放缓,大致与2019年夏季的水平相当。然而问题在于,美国物价涨幅却是当时的两倍多,CPI涨幅(4.2%)出现了远超工资增长速度的局面。

“工资增长不会迅速扭转,但如果就业持续强劲增长,工资增长率应该会有所回升,”美国经济与政策研究中心的经济学家兼联合创始人迪恩·贝克表示。

市场预期6月份的薪资涨幅,可能会略微缩窄与通胀间的差距。FactSet的估算显示,6月小时薪资涨幅将回升至3.5%;而薪资服务巨头ADP周三发布的另一组数据显示,“留任员工”的薪资中位数涨幅维持在4.4%,而“跳槽员工”的薪资涨幅则从5月的6.5%加速至6.6%。

此外,过去几个月,医疗保健行业一直是美国劳动力市场的支柱,推动了大部分就业增长,同时也凸显了人口结构变化带来的巨大影响。而近几个月来,美国其他行业的就业形势也有所复苏:5月与4月、3月一样,增加就业岗位的行业数量多于减少就业岗位的行业。

对此,Brusuelas认为,“如果6月的非农报告数据最终表现不佳,人们预计的情况将是:招聘增长几乎完全由医疗保健行业驱动,而其他行业则持平或出现负增长,这可能将表明,我们此前看到的招聘增长不过是持续三个月的暂时性海市蜃楼。”

周三ADP发布的6月私营部门就业报告已显示,美国私营企业就业增长放缓,从上月的12.2万降至9.8万。报告还显示,与5月较为广泛的招聘相比,6月就业增长再次过度集中于医疗保健行业。显然,当一个行业占据大部分招聘份额时,这注定是不健康的。

今晚非农将如何影响市场?

在6月17日作为美联储主席主持的首场新闻发布会上,沃什曾表示,官员们认为劳动力市场看起来很稳定,甚至有所改善,并指出“就业数据一直在向好的方向发展”,一些FOMC成员甚至认为趋势比总体数据所暗示的更为有利。

因而,当前美联储的政策焦点似乎已主要转向其职责中的通胀方面。沃什本人也对2%的通胀目标给予了极大强调,并明确表示,在由伊朗冲突引发的能源价格上涨背景下,抑制通胀是他领导核心的关键焦点,而稳定的就业市场使中央银行能够优先开展抗击通胀的工作。

从这个角度看,今晚非农数据的影响力显然是要不如通胀数据的。但目前,市场人士的主要担忧则在于,若非农数据太好,可能会助涨当前业内对美联储的加息预期。

高盛多位顶级交易员就在今晚非农出炉前作出了各自的前瞻:

高盛G10外汇策略主管Michael Cahill表示,今晚失业率指标可能才是最重要的,而非非农就业人数。近期数据表明,在家庭调查数据相对稳定的背景下,非农表现强劲,因此若失业率也出现下降迹象,将加剧市场对经济“过热”的担忧,并使7月美联储会议成为市场焦点。他认为更深层次的讨论在于中性利率以及人工智能对其的影响。他的基准观点是:加息预期从市场定价中消退所需的时间将长于形成的时间,这使得在非农数据强劲的情况下,市场风险倾向于美元升值。

高盛美国国债交易员Brandon Brown则表示,市场目前反映的7月加息定价约为8个基点。若非农就业数据强劲(超过10万),且失业率维持在4.3%或更低,则7月加息概率将升至五五开——直至月中CPI数据公布;而若报告疲软、失业率上升且大宗商品价格走低,市场预期将重新回归“维持利率不变”的局面。

高盛STIR Trading的Brian Bingham周三则认为,鉴于沃什对通胀的坚定表态,7月加息的门槛较低。CPI是最终决定因素,但若非农就业人数总数超过15万,或失业率未四舍五入后小幅降至4.2%,则7月加息概率将升至五五开。由于缺乏前瞻性指引使定价下限维持在5个基点左右,他认为7月加息是周四市场最不对称的押注——尽管他指出短端利率头寸已相当偏空头(押注加息),且他正密切关注沃什是否暗示油价/通胀预期曲线的下跌将为美联储赢得耐心。

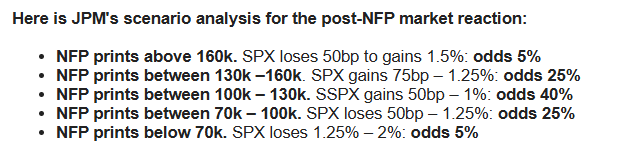

以下则是摩根大通针对非农就业人数的情景分析:

6月非农在16万以上:标普500下跌0.5%至上涨1.5%;概率5%

6月非农在13万至16万之间:标普500上涨0.75%至1.25%;概率25%

6月非农在10万至13万之间:标普500上涨0.5%至1%;概率40%

6月非农在7万至10万之间:标普500下跌0.5%至1.25%;概率25%

6月非农在7万以下:标普500下跌1.25%至2%;概率5%杠杆股票配资

当下时点10倍杠杆平台在中国投资市场的因子暴露控制围绕杠杆本近期,在世界主要股市的指数虚高而个股分化的阶段中,围绕“10

2026-02-19每经AI快讯,日本2月企业服务价格指数同比上升2.7%,前值2.60%。 每日经济新闻 配资炒股 元股证券:ygzq.h

2026-03-27风控视角下的杠杆APP跨市场联动分析实战经验近期,在全球成长股市场的存量资金来回腾挪的格局中,围绕“杠杆APP”的话题再

2026-02-10年度周期成熟市场股市配资入门的持仓结构优化案例解读观察近期,在港股市场的低位板块轮动抬升阶段中,围绕“配资入门”的话题再

2026-02-20聚焦境外证券市场配资炒股的事前事中事后风控闭环机构与散户对比近期,在新兴科技板块市场的高位股风险释放期中,围绕“配资炒股

2026-02-07