3月底以来,我们反复强调4月财报季景气的重要性,时间将站在景气确定性这一边。在3.29报告《2026年市场定价的主要矛盾是什么?》中判断“展望4月,随着业绩期市场更加聚焦景气”;在4.12报告《拥抱景气的统一战线正在建立》中指出“后续市场定价的主要矛盾将从外部地缘风险向内部景气线索转变”。

近期陆股通一季度数据披露,尽管未见外资回流的趋势拐点,但外资在结构上大幅调仓,显著增配电池、通信设备、元件等高景气板块,进一步验证此前我们对于“拥抱景气的统一战线正在建立”的观点。

外资过去配置a股呈现三个方面特征:

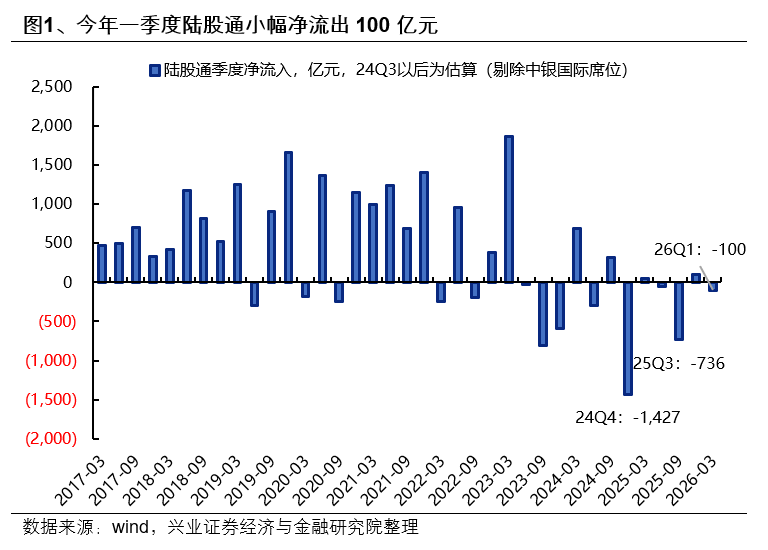

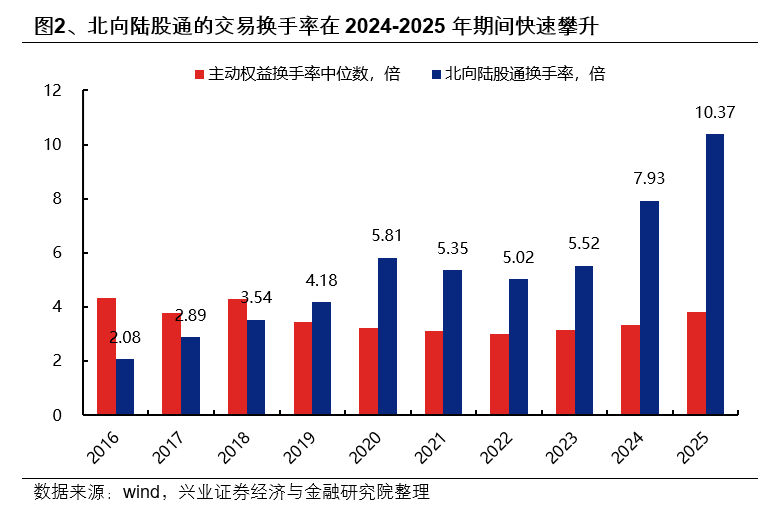

首先,在总量上逢高减仓止盈,结构上轮动调仓加快。924市场底反转以来,外资趋势减持放缓,进入双向波动阶段,但在市场快速上涨后往往减仓止盈,在24Q4与25Q3期间分别减持约1400亿元与700亿元。与此同时,外资在结构上的轮动调仓也明显加快,2024-2025年外资换手率上升至7.9与10.4,较2020-2023年期间5.5的换手率中枢提升明显,相比较而言,其他机构投资者例如主动公募基金的换手率在此阶段则维持相对平稳。

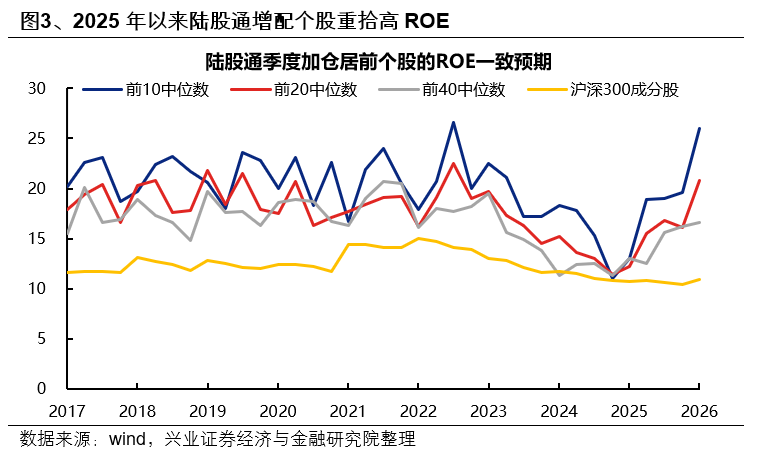

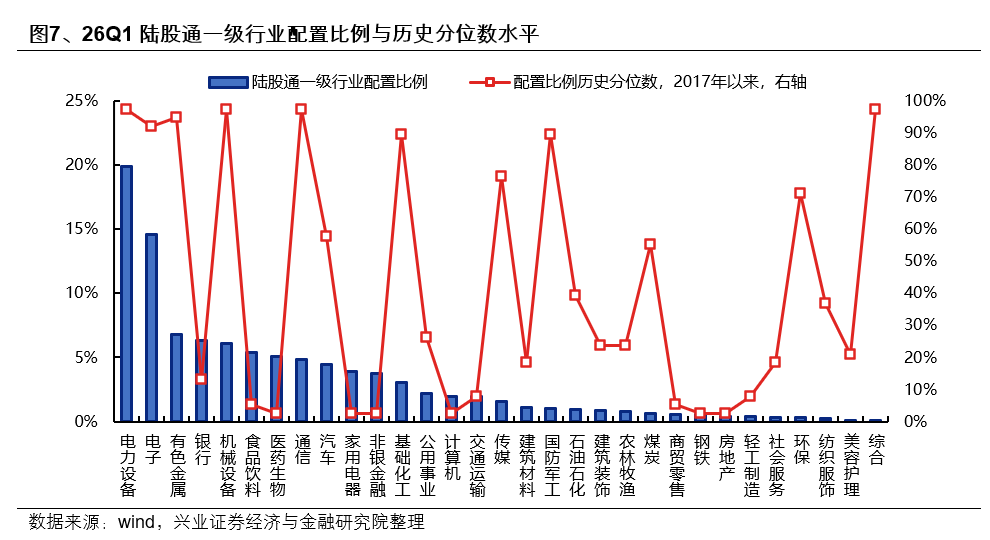

其次,配置上整体延续外资一贯的高盈利质量思路。外资长期的配置可以归纳为“在合理价格买入可以提供高盈利的资产”,每季度增配居前的个股具有显著更高的ROE水平。在2023-2024年期间,受宏观经济下行影响,外资长期重仓偏好的食饮、家电、银行等行业出现不同程度的盈利能力下滑,从2025年以来,外资提高了电力设备、通信、电子、有色等板块的配置比例。

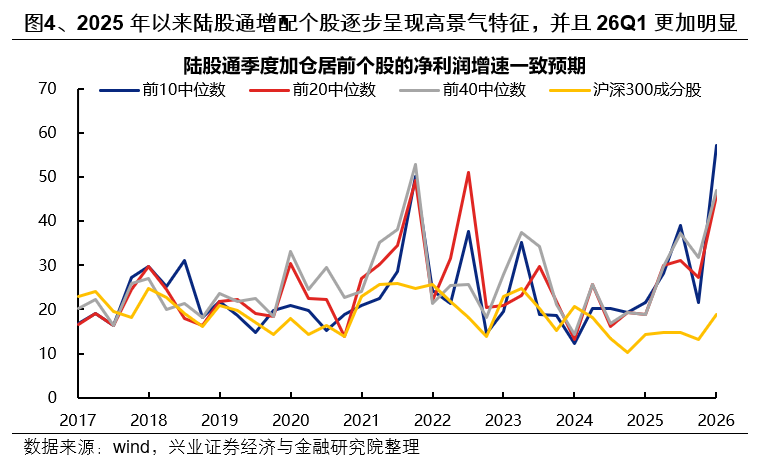

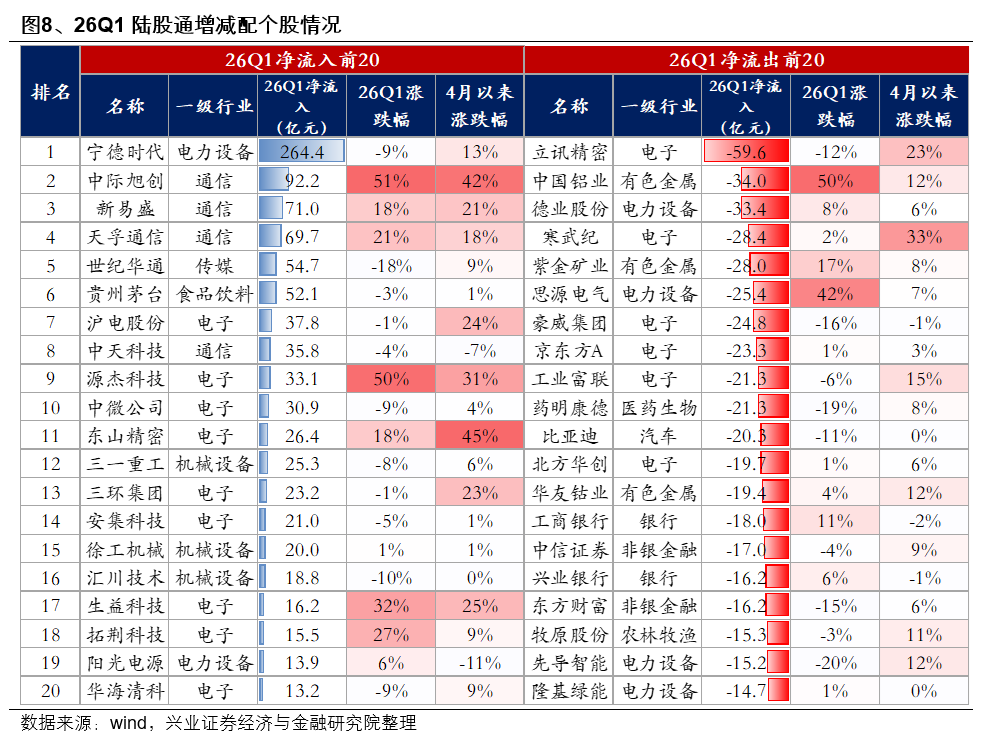

最后,逐步由ROE向ROE+G转变,景气的权重提升。从2025年以来,外资增配个股具有明显更高利润增速,并且在26Q1增配个股的高景气特征更加显著,今年一季度外资增配前10/20/40个股的一致预期增速中位数分别为57.2%、46.0%、47.0%,明显高于沪深300成分股预期增速中位数18.9%。

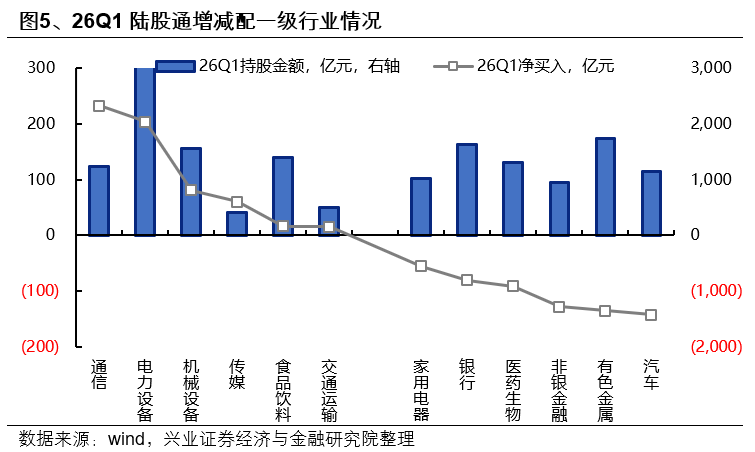

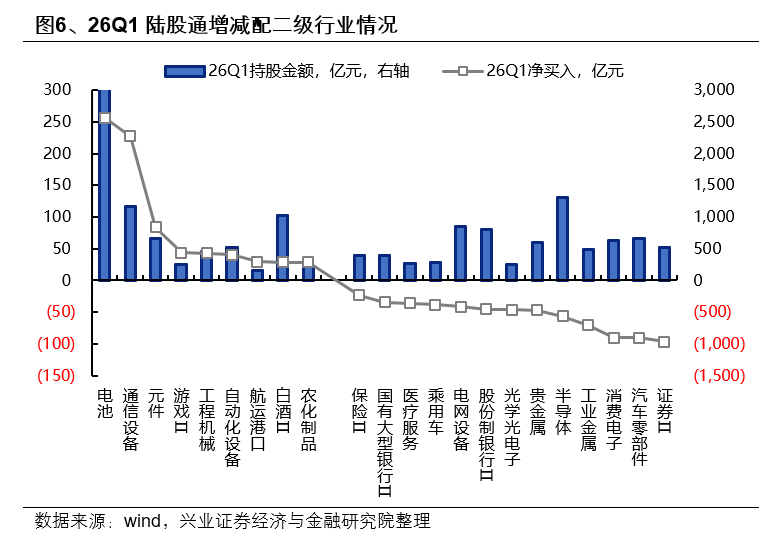

在今年一季度,外资对于景气因子的定价权重提升明显,增配行业与个股集中于年初以来盈利上修显著的方向。一级行业上,外资26Q1增配居前的分别为通信(+232亿元)、电力设备(+204亿元)、机械设备(+81亿元)、传媒(+60亿元);二级行业上,外资增配居前的行业分别为电池(+257亿元)、通信设备(+228亿元)、元件(+84亿元)、游戏(+44亿元);个股层面,外资增配居前的分别为宁德时代(+264亿元)、中际旭创(+92亿元)、新易盛(+71亿元)、天孚通信(+70亿元),增配前四家公司共计净流入约500亿元。

于报告期内本公司拥有人应占利润下降主要由于受医保次均费用下降导致成员医疗机构经营利润下降及本公司IOT(即投资-运营-移交模式)业务规模缩减所影响。

元股证券:ygzq.hk元股证券基于洞察者系列产品以及积累的各类航天领域核心算法,公司支持航天任务全过程管理,包括设计、规划、测试、发射、运行、应用等各环节,响应包括但不限于轨道设计、星座组网设计、地面站网设计、系统仿真验证、航天器监测与管控、碰撞预警与规避、离轨方案设计、模拟训练、科普教育等各种业务需求,为特种领域、民用航天、商业航天领域客户提供技术开发与服务、软件销售、测控地面系统建设、系统集成等航天综合解决方案。

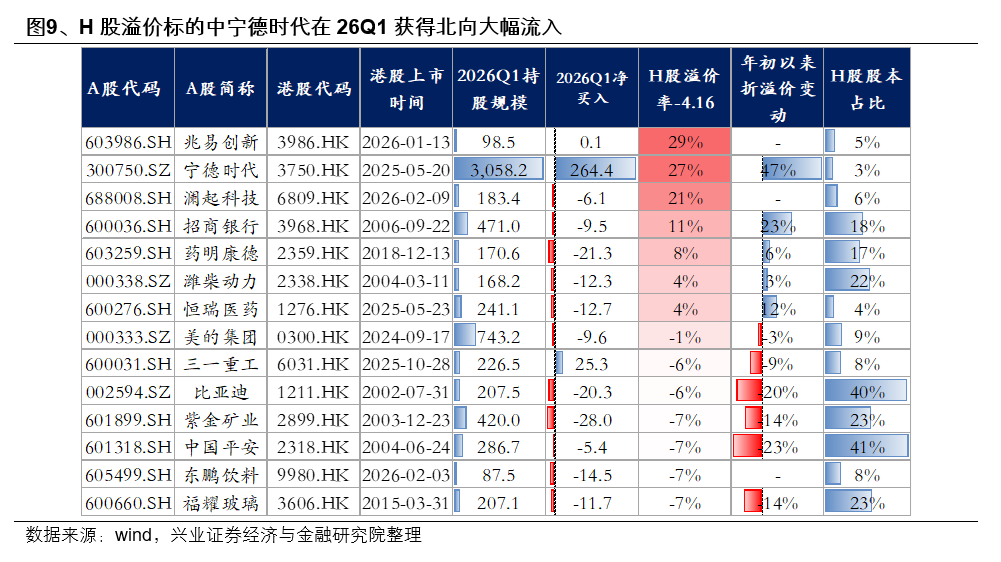

随着我国在本轮美以伊冲突背景下的安全战略优势凸显,外资对于中国资产配置的中枢有望系统性提升,并积极拥抱景气与ROE的方向下,进一步夯实景气投资的统一战线。此外值得注意是,外资对于A股的影响不单通过北向陆股通交易,还将通过AH溢价的方式,驱动小比例股本的H股溢价进而影响A股的风险偏好。以宁德时代为代表的我国优势产业龙头长期受到外资北上增配,在宁德2025年赴港上市后,H股长期维持溢价,是AH两地上市公司中少有的H股溢价公司。

风险提示

模型测算误差,政策低于预期,权益市场波动

(文章来源:兴业证券)减少交易次数

当下时点10倍杠杆平台在中国投资市场的因子暴露控制围绕杠杆本近期,在世界主要股市的指数虚高而个股分化的阶段中,围绕“10

2026-02-19风控视角下的杠杆APP跨市场联动分析实战经验近期,在全球成长股市场的存量资金来回腾挪的格局中,围绕“杠杆APP”的话题再

2026-02-10每经AI快讯,日本2月企业服务价格指数同比上升2.7%,前值2.60%。 每日经济新闻 配资炒股 元股证券:ygzq.h

2026-03-27聚焦境外证券市场配资炒股的事前事中事后风控闭环机构与散户对比近期,在新兴科技板块市场的高位股风险释放期中,围绕“配资炒股

2026-02-07年度周期成熟市场股市配资入门的持仓结构优化案例解读观察近期,在港股市场的低位板块轮动抬升阶段中,围绕“配资入门”的话题再

2026-02-20